富明機械

金屬表面處理自動化生產線集成商

汽車沖壓件行業市場規模達3000億元,市場相對分散,新能源汽車零部件市場前景廣闊[圖]

2020年04月13日 13:50:35字號:T|T

一、汽車零部件制造業的主要法律法規

隨著時代的進步,汽車工業全球化,當今汽車制造業已進入了發展新階段,尤其是汽車沖壓件的制造工藝水平的不斷進步,在很大程度上對汽車制造質量和成本產生直接而重要的影響。

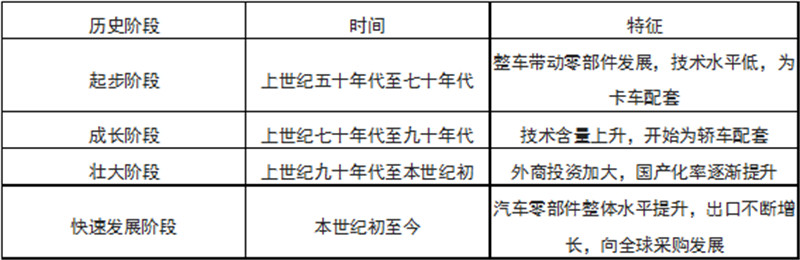

汽車零部件制造業是為汽車整車制造業提供相應的零部件產品,是汽車產業鏈中的重要環節,主要包括沖壓件產品和注塑組件產品等。我國從二十世紀五十年代才開始發展汽車零部件行業,經過多年的發展,我國汽車零部件行業共經歷四個階段,到目前行業進入了快速發展階段。

數據來源:公開資料整理

中國汽車工業協會是汽車零部件制造業的自律管理部門,主要負責產業及市場研究、行業自律、產品質量監督、提供信息和咨詢服務、協助相關部門制定或修訂行業標準等。

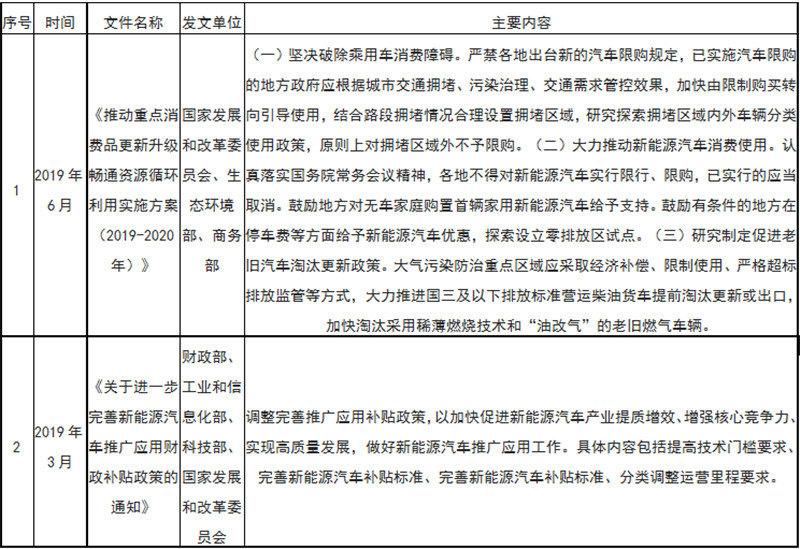

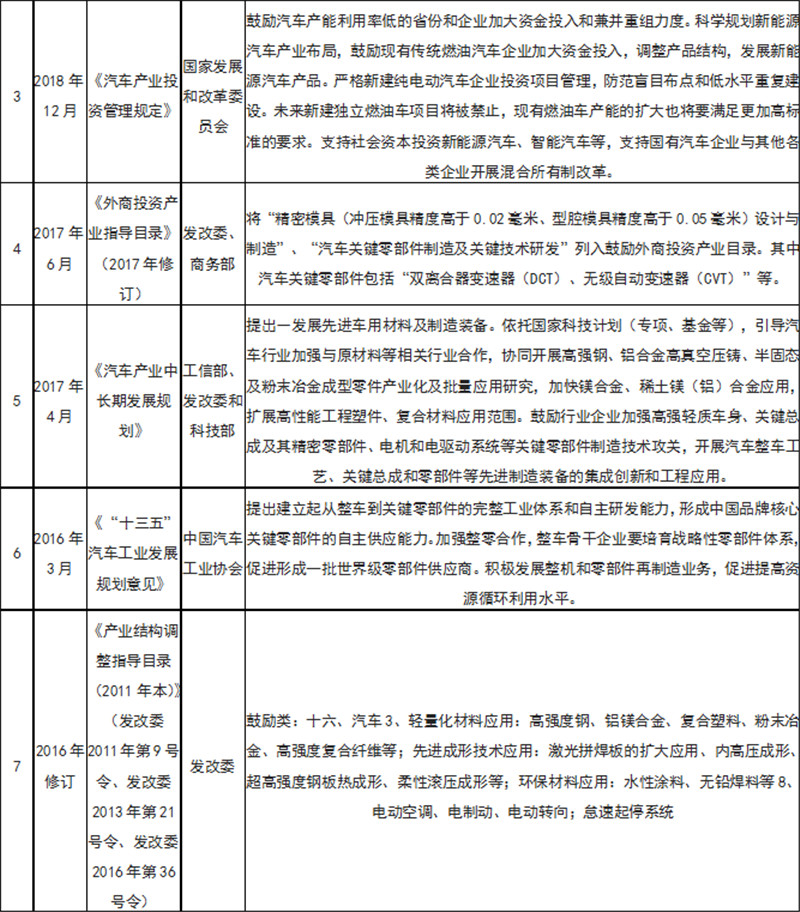

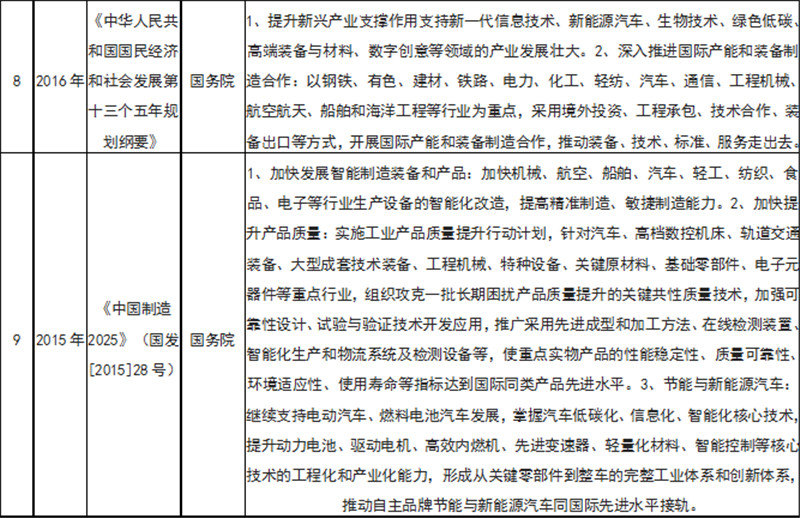

行業系國家行業政策鼓勵和支持發展的行業。目前,行業適用的主要法律法規如下:

數據來源:公開資料整理

二、汽車沖壓件行業發展現狀分析

1、行業底部拐點已過,乘用車降幅縮窄,行業回暖

智研咨詢發布的《2020-2026年中國汽車零部件及配件制造行業市場深度評估及投資前景評估報告》顯示:汽車零部件行業受到上下游景氣度影響較大。當下游汽車銷量下滑,上游原材料價格上漲時,中游企業利潤被擠壓;反之當下游整車景氣上行,上游原材料價格企穩時,零部件行業將具備較大業績彈性。

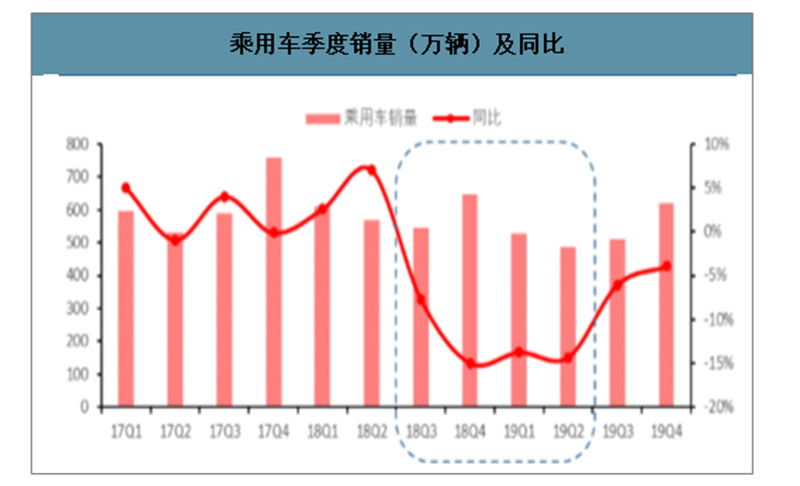

乘用車市場經歷2018年和2019年連續下滑,19年底降幅收窄。近兩年乘用車市場總體表現不佳,市場出現接連下滑,2018年乘用車銷量2,367萬輛,同比下滑4.3%;2019年乘用車銷量2144萬輛,同比下滑9.6%。汽車行業受到多方面原因影響,17年購置稅減半優惠對18年汽車消費造成透支,同時18年下半年開始的中美貿易摩擦導致外部經濟環境不確定性加大,多重因素共振導致18年汽車銷量下滑。2019年下滑態勢延續,上半年在去年同期高基數背景下季度跌幅擴大至14%,下半年乘用車銷量降幅逐步收窄,四季度跌幅降至4%,市場回暖跡象明顯。

乘用車季度銷量(萬輛)及同比

數據來源:公開資料整理

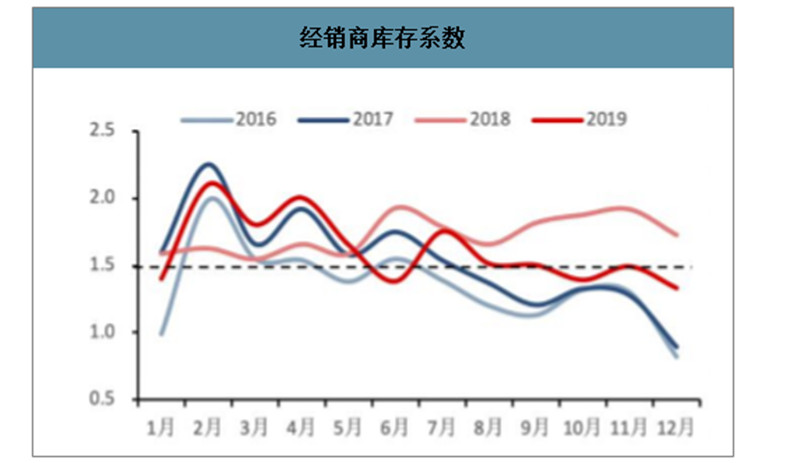

庫存水平繼續走低,行業底部逐漸確認。1月行業經銷商庫存已經降至1.5的警戒線水平,庫存同比改善明顯且接近16/17年車市景氣度較高時的庫存。

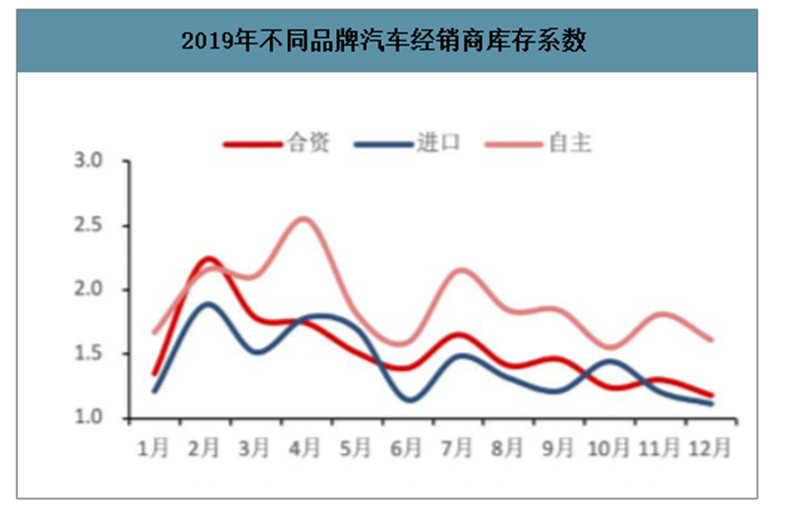

從結構上看,合資品牌庫存系數低于自主品牌。經銷商庫存壓力較小,對整車和上游零部件降價壓力也就更小。長期來看,乘用車銷量增速減緩但空間仍未見頂;而中美貿易摩擦、國五國六切換等行業負面影響已經消退,隨著各地扶持汽車消費政策和降稅降費效應逐步顯現,將成為車市回暖的積極因素,隨著疫情影響逐步消除,行業反彈向上可期。

經銷商庫存系數

數據來源:公開資料整理

2019年不同品牌汽車經銷商庫存系數

數據來源:公開資料整理

鋼材和鋁材占營業成本比重較高,且兩者作為上游大宗原材料,走勢基本一致。鋼鐵價格企穩,成本拐點到來。從數據上看,鋼鐵價格自2018年以來便企穩且中樞漸行下移。隨著鋼鐵行業去產能主要任務目標已基本完成,預計鋼鐵價格會繼續延續穩中有降趨勢。

主要原材料鋼鐵和鋁的價格變化(萬元/噸)

數據來源:公開資料整理

2、汽車沖壓件市場競爭格局:沖壓件行業市場規模達3000億元,但市場相對分散,第三方沖壓件供應商迎來機會

沖壓件和管類件是裝配汽車車身、發動機的主要組成構件。現代汽車制造工藝中有60%~70%的金屬零部件需沖壓加工成形,沖壓件廣泛應用于如車身上的各種覆蓋件、車內支撐件、結構加強件,以及大量的汽車零部件如發動機的排氣和進油彎管及消聲器、空心凸輪軸、油底殼、發動機支架、框架結構件、橫縱梁等,平均每輛車上包含1500余個沖壓件。技術角度看,沖壓包括冷沖壓和熱沖壓,汽車沖壓件產品為了減少形變及保證材料性能一般均采用冷沖壓工藝,以有效的提高生產效率和產品精度。常用的冷沖壓法是指在常溫下,利用安裝在壓力機上的沖模對材料施加壓力,使其產生分離或塑性形變。冷沖壓的特點是制件尺寸穩定,精度高,重量輕,剛度好,互換性好,高效低耗,操作簡單,易于實現自動化。

隨著汽車消費市場的快速發展,消費者愈加追求多樣化和個性化,主機廠需要生產更多車型、加快車型更新換代頻率滿足需求。新車開發和舊車改型加速使主機廠對零部件的要求變得更復雜多樣,從而更傾向于將沖壓、焊接等業務剝離給第三方汽車沖壓及焊接零部件供應商完成,而自己聚焦于車型設計與開發。第三方沖壓機焊接供應商為整車廠承擔更多的零部件生產工藝革新、板材成形技術研發、材料性能試驗及檢測等研發職能。整車廠商將汽車沖壓及焊接零部件業務剝離的發展趨勢,為能夠對車型的更新換代作出快速反應,有定向設計能力且能夠與整車廠商同步開發的第三方供應商帶來機遇。

汽車車身沖壓件品類繁多,平均單車配套沖壓件數量達1500余種,單車所需沖壓件價值約萬元。以3000萬輛汽車年產銷量估算,全市場規模達3000億元,市場空間較大。但是由于市場相對分散,市場存在較多從事單品沖壓、焊接等簡單工序的零部件廠商。

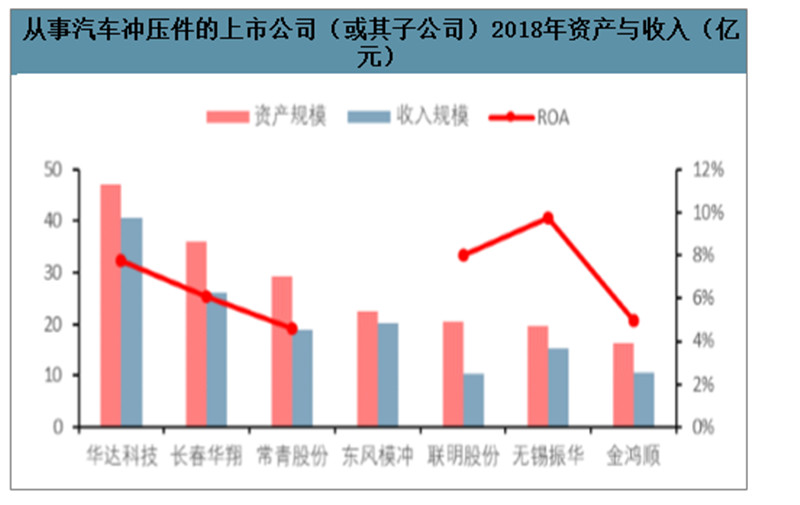

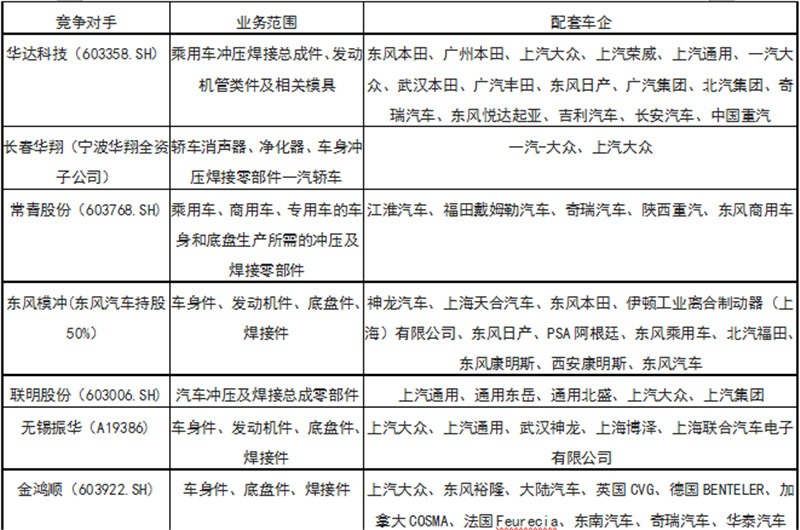

從事汽車沖壓件的上市公司(或其子公司)主要包括華達科技、長春華翔(寧波華翔子公司)、東風模沖(東風汽車持股50%)、常青股份、金鴻順和聯明股份。相比而言,公司在經營規模、配套客戶等方面優勢明顯。2018年公司營收達40億元,是第三方獨立做汽車沖壓件業務(不包括四門兩蓋,即車門、引擎蓋和后尾蓋)的最大公司。客戶方面,公司覆蓋主流主機廠商,且主要配套日系、德系等優質合資客戶,在客戶結構、訂單量價、賬期回款等方面均有優勢。

從事汽車沖壓件的上市公司(或其子公司)2018年資產與收入(億元)

數據來源:公開資料整理

從事汽車沖壓件的上市公司(或其子公司)業務及配套車企

數據來源:公開資料整理

三、汽車沖壓件行業發展前景預測

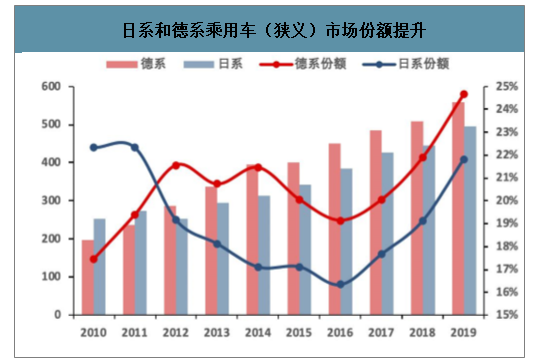

1、未來日系、德系在產品產能兩方面表現均相對強勢,份額有望進一步加強(華達科技為例)

。德系、日系自2016年以來表現強勢,份額均大幅提升。德系從2016年占比19.1%提升至2019年占比24.2%,日系從2016年占比16.3%占比提升至2019年占比21.3%。德系、日系份額的提升有賴于其在產品、渠道、銷售服務等多方面的雄厚實力,而部分小品牌、低端品牌由于產品老化、刺激政策作用消退進入產品出清階段,市場份額逐步收縮。2019年乘用車(狹義)銷量同比下滑9.5%,而日系銷量同比增長2.5%,德系同比增長2.8%,表現相對優異。

日系和德系乘用車(狹義)市場份額提升

數據來源:公開資料整理

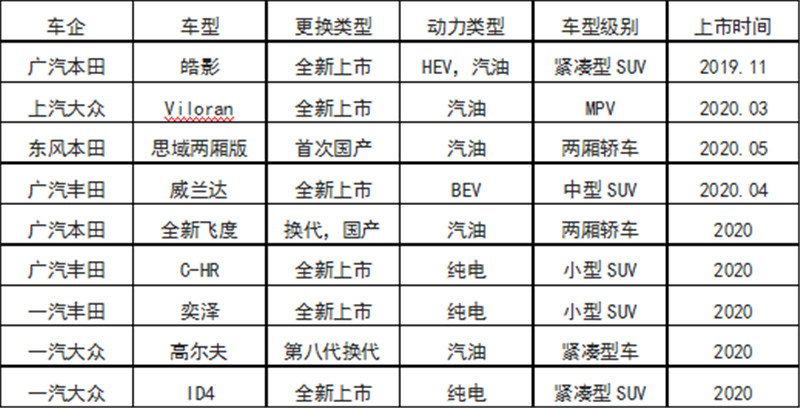

未來日系、德系在產品產能兩方面表現均相對強勢,份額有望進一步加強。產品方面,豐田預計2020年將引進威蘭達、奕澤和C-HR的純電版本;本田全新車型皓影已于2019年11月上市,預計明年還將引進思域兩廂版、全新飛度等車型;大眾明年將引進Viloran、第八代高爾夫、ID4等新車型。華達科技目前已經配套豐田威蘭達、本田皓影等新車型。產能方面,豐田目前在國內約有112.2萬產能,其規劃到2020年產能達200萬輛;本田有125萬輛產能,計劃到2020產能達到137萬輛;大眾約有500萬輛產能,計劃到2021年前后擴充至600萬輛產能。華達科技配套日系產能份額達48%,德系產量份額29%,占比較高,隨著下游整車進入強勢周期,將帶動公司銷量同比提升。

德系(大眾)、日系(豐田、本田)新車型

數據來源:公開資料整理

主動調整產品結構,提升產品單價。單車車身沖壓件平均達1500余種,單件價值量較小,但配套量大。。隨著主動調整客戶和產品結構,未來在日系、德系客戶新訂單的單車配套價值量有望進一步上升。

2、新能源汽車零部件價值量較高,市場前景廣闊

以電池箱下托盤總成為例,單套配套價值在 1000~2000 元, 乘用車一車一套,而新能源客車則可達到一車 8 套。按單套 1500 元均價估算,5 萬輛車單套產品即可貢獻 7500 萬元。當前市場僅有華域等少數具有競爭力的零部件企業從事新能源汽車零部件業務,而隨著新能源汽車補貼 退坡效應邊際弱化,真實需求逐漸培育,新能源業務有望成為公司業績新增長點。根據工信部發布《新能源汽 車產業發展規劃(2021-2035 年)》(征求意見稿),規劃到 2025 年新能源汽車銷量占 25%左右,復合增長率 30% 以上。

粵公網安備 44130202000724號

粵公網安備 44130202000724號